让不懂建站的用户快速建站,让会建站的提高建站效率!

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:Mysteel电解铜价格

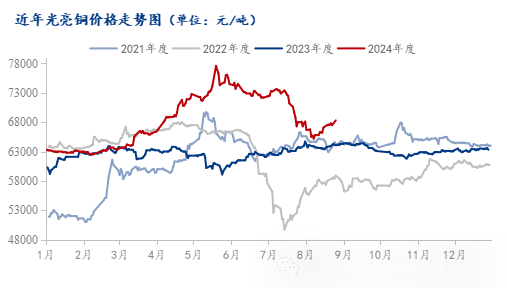

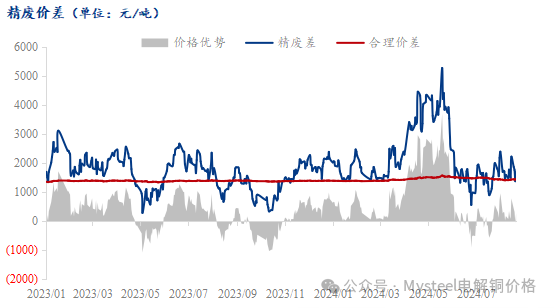

近期,受全球宏观环境波动影响,铜价经历了一番起伏,截至8月27日已反弹至75000元/吨。废铜价格也随之上涨,较月初低点已经涨至68300元/吨,出现显著回升,涨幅为4.27%。尽管铜价反弹带来一丝市场回暖的气息,但再生铜现货市场的交易氛围仍显谨慎,8月政策的影响尚未消散,精废价差也是徘徊在合理价差附近,再生铜优势并不突出,供需疲软局面未有根本性改善。究其原因,主要受以下几方面因素制约:

数据来源:Mysteel

数据来源:Mysteel

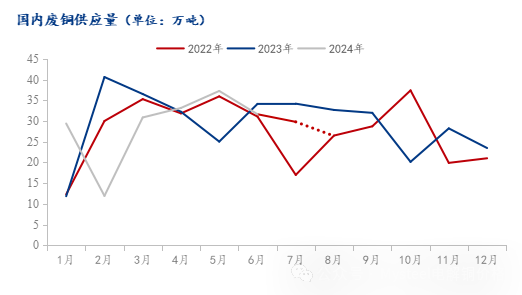

一、供应量分化明显国内供应趋紧

国内方面,目前正处于消费淡季,且高温天气使得市场废旧金属拆解量减少,新废产出不足,导致流入市场的货源量也随之降低。同时,铜价高位回落后的反弹趋势,让货商普遍持看涨预期,捂货惜售情绪浓厚,进一步抑制了市场活跃度。加之政策调整带来的不确定性,多数厂家保持观望态度,采购意愿不佳,多是试探性报价,成交量稀少。故预计国内再生铜供应量将持续下滑,8月国内再生铜供应量预计为 26 万吨,环比预计下滑 12.7%。

数据来源:Mysteel

数据来源:Mysteel

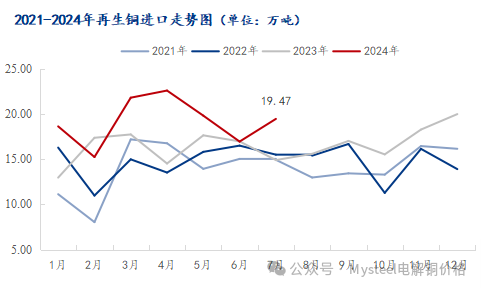

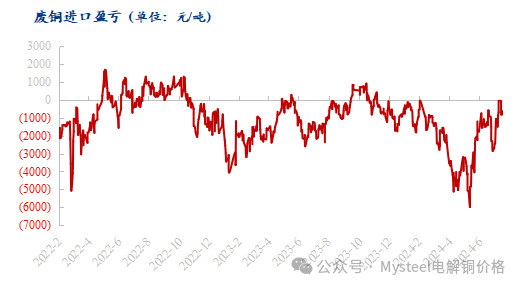

相比之下,进口再生铜市场则因国内供应紧张而显得较为活跃。在面对国内供应紧张的情况下,国内不少再生铜加工企业纷纷前往浙江、广东等地采购合适的进口再生铜。同时,市场预期8月再生铜产业政策调整,导致部分企业更青睐采购进口再生铜以规避税收风险,积极采购进口再生铜,短时间进口再生铜货源成为市场香饽饽。且据了解,7月部分远期在飘的货源都被提前预定,这也给进口再生铜贸易商一定的销售溢价空间。7月随着铜价下行,再生铜进口亏损呈现收窄的趋势,7月下旬出现了短暂的窗口盈利的局面,利好进口再生铜清关,综合上述情况,7月再生铜进口量大幅增加,一定程度上缓解了国内供应压力。

数据来源:Mysteel

数据来源:Mysteel

二、消费淡季与政策变动双重打击 再生铜加工企业产能利用率低迷

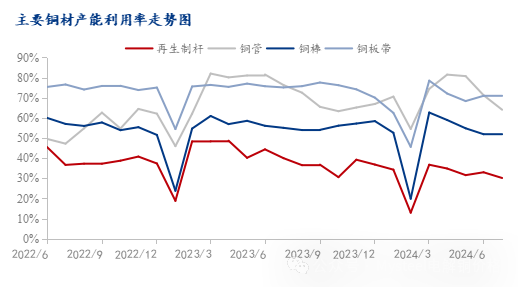

8月作为传统消费淡季,叠加政策变动的影响,再生铜加工企业的产能利用率普遍处于低水平,因此铜材端对于再生铜原料的需求不振,例如再生铜杆、铜棒、铜管、铜板带的产能利用率均出现下滑,整体消费水平不及去年同期水平。

其中再生铜杆企业受政策影响较大,多数企业恐政策变动导致附税增加,故选择停产或减产观望,使得产能利用率持续下滑。截至8月26日,再生铜杆周度产能利用率为16.54%,相较于月初下降3.77%,7月产能利用率为30.16%,已经是远低于往年同期水平了,预计 8月产能利用率在28.69%。

数据来源:Mysteel

数据来源:Mysteel

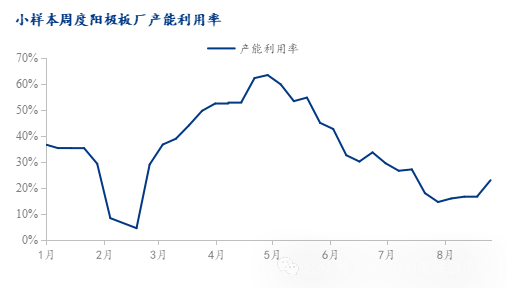

而在上半年消费情况表现较好的再生铜阳极冶炼企业产能利用率也是一路走低,加工利润持续收窄,8月中下旬才出现好转迹象,但整体8月的市场消费水平仍处于疲软状态。截至到8月26日铜阳极周度产能利用率为22.82%,相较于月初上升8.78%,预计 8月产能利用率在17.96%。

数据来源:Mysteel

数据来源:Mysteel

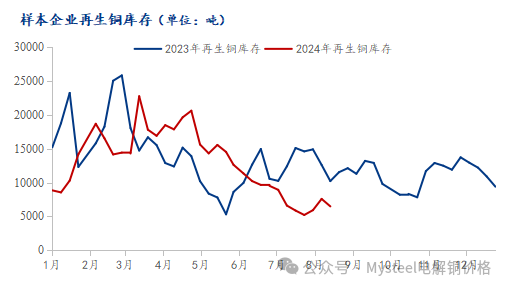

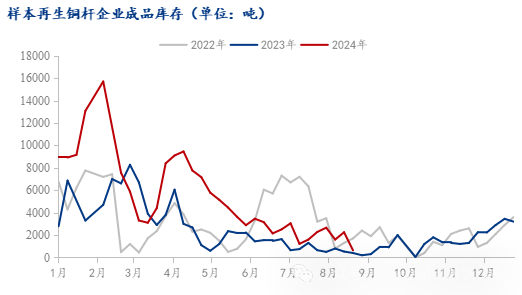

三、利润空间被压缩 再生铜加工企业成品原料库存较低

随着铜价反弹,再生铜终端消费略有提振,精废价差也是维持在合理价差附近徘徊,再生铜替代优势略有回升,部分前期受政策影响的企业开始复工复产或加大原料采购力度以待复产。然而,由于利润空间被压缩,企业普遍采取低库存策略,以应对市场不确定性。尽管如此,少数企业为维持正常生产仍需补充原料库存,导致成品及原料库存出现回升迹象。

数据来源:Mysteel

数据来源:Mysteel

四、总结与预测-9月再生铜行业或将迎来转机

供应方面,随着“金九银十”传统旺季的临近及天气转凉,国内废旧物资的拆解量有望逐步增加,为市场提供更多货源。且目前多数货商手中库存仍处于亏损状态,出货意愿明显不强,且下游铜厂采购报价各异,多地的价格优势减弱,待市场逐渐复苏,下游铜厂的采购报价也将回归至正常水平,货商或将释放库存。

需求方面,随着时间的推移,政策带来的不确定性逐步消除及行业淡季的结束,有望带动再生铜加工行业供需双弱局面的改善,产能利用率或将有所回升。

据调研了解,目前国内冶炼铜阳极、粗铜库存水平经过7-8月的消耗,已经回到正常水平,短期铜精矿供应仍不能得到有效的缓解,国内冶炼厂8-9月份对铜阳极、粗铜的采购需求较强,预计9月铜阳极加工费将刷新今年新低,预测在100-200元/吨,环比8月下调300-400元/吨。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 上海狼群品牌营销策划有限公司