让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报上海狼群品牌营销策划有限公司,权威,专业,及时,全面,助您挖掘潜力主题机会!

主

题

5月经济数据解读

(2024第17期)

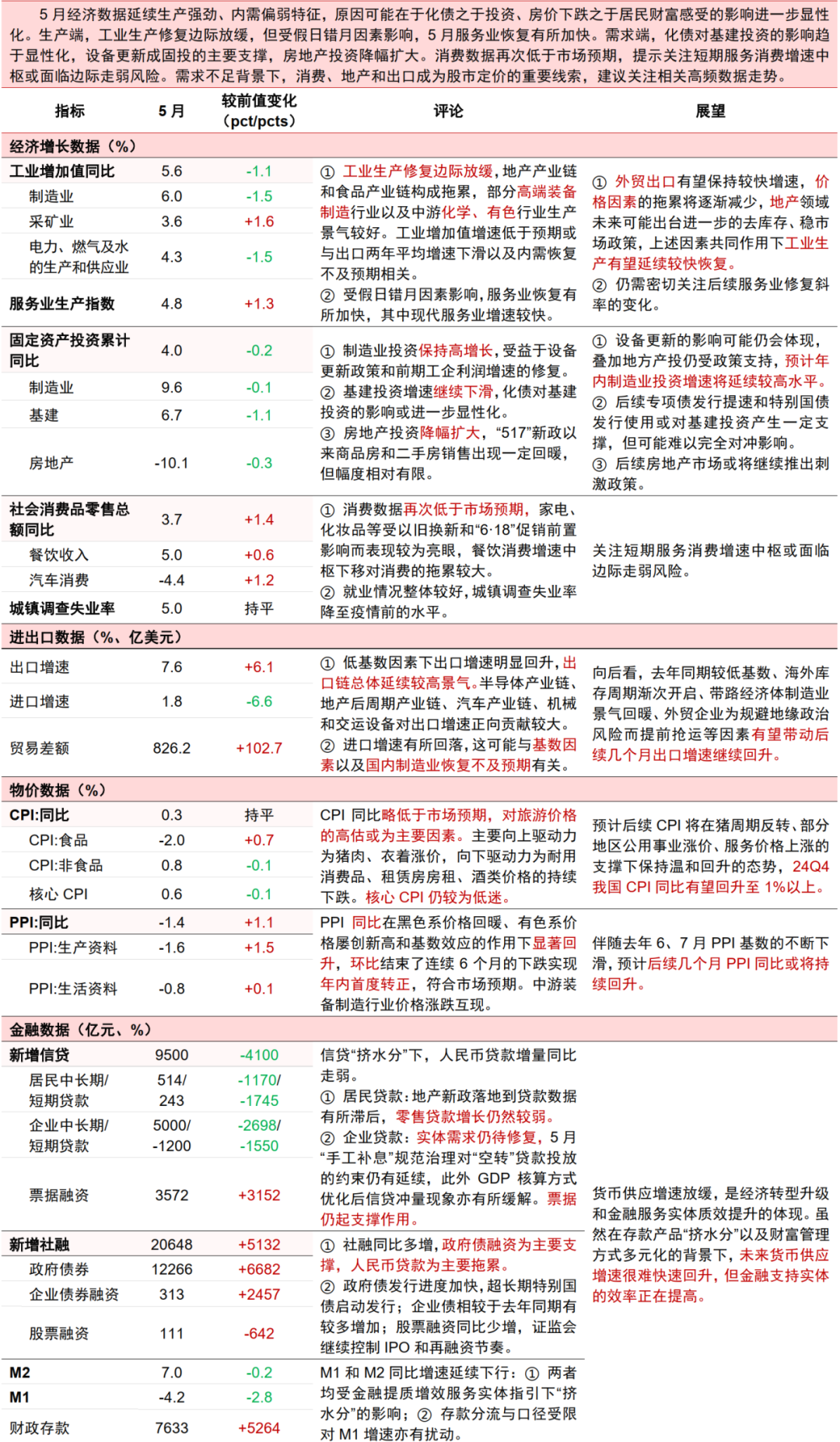

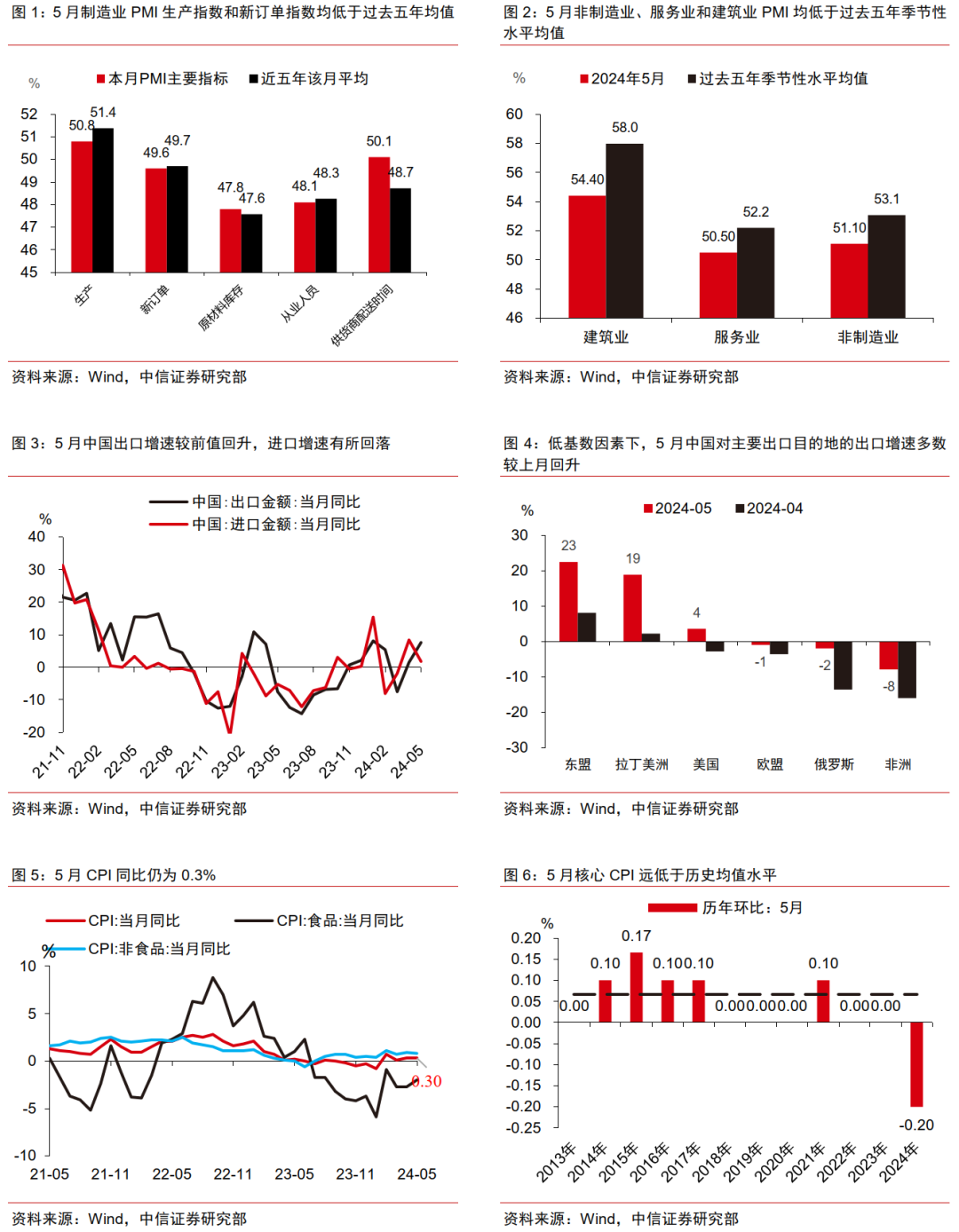

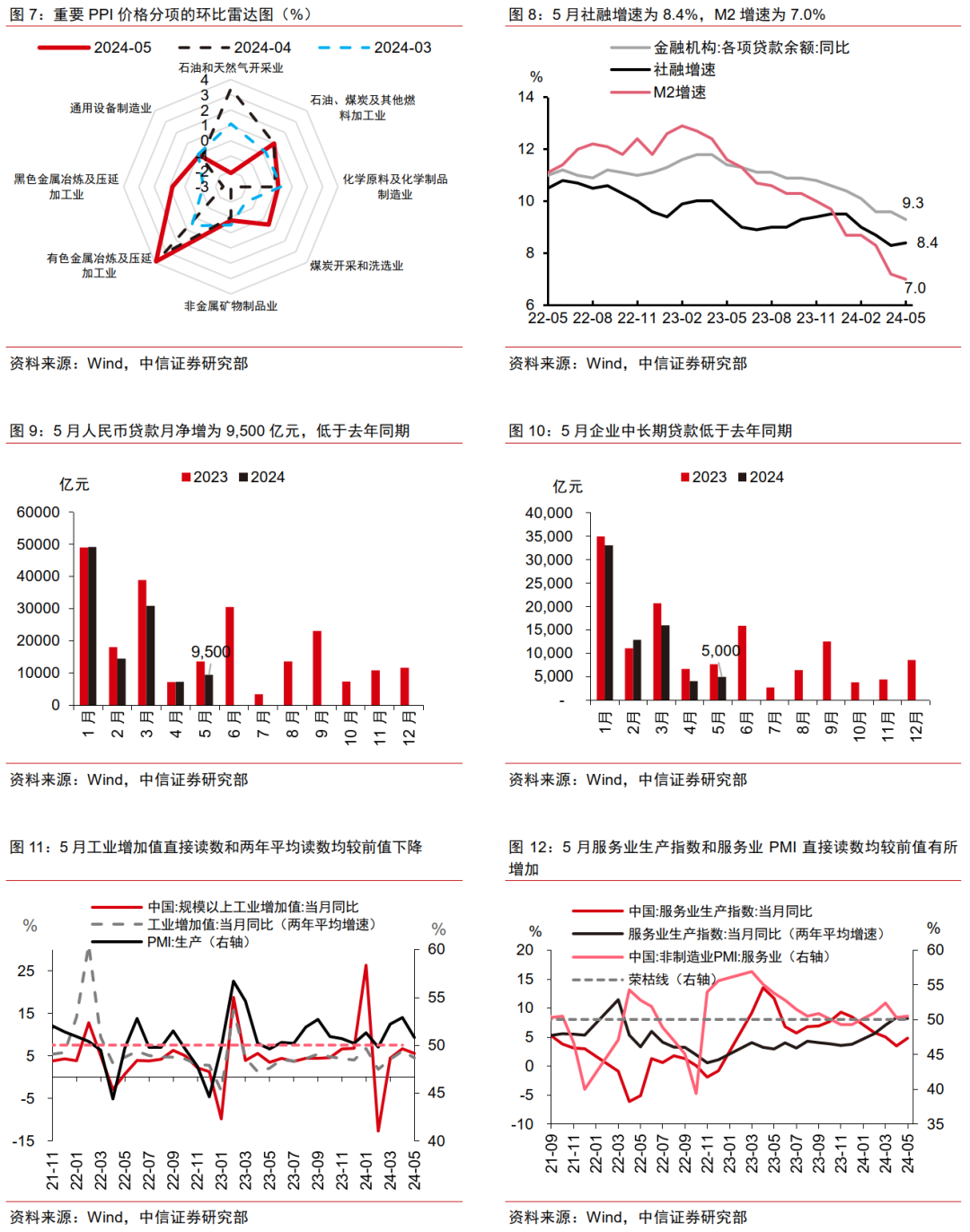

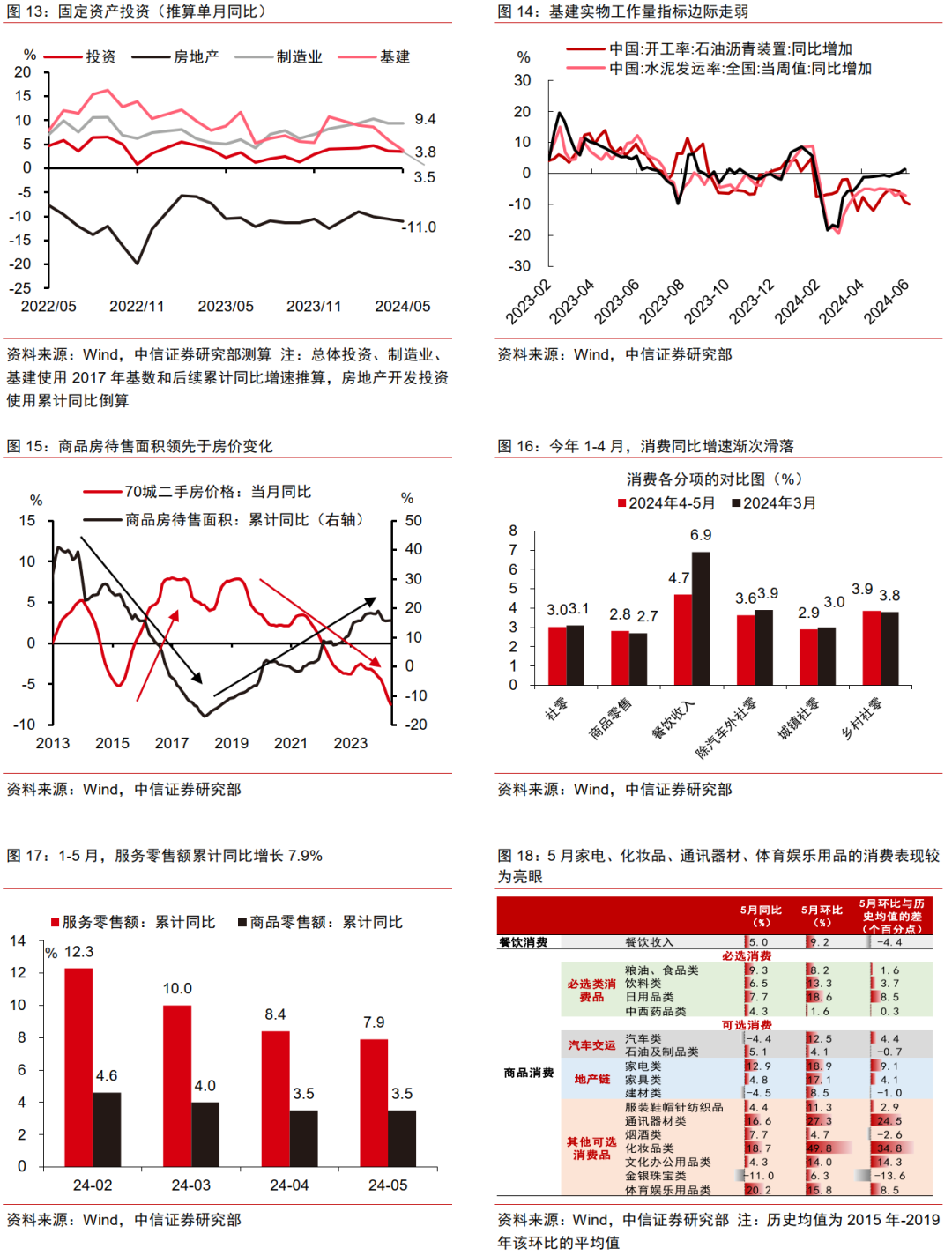

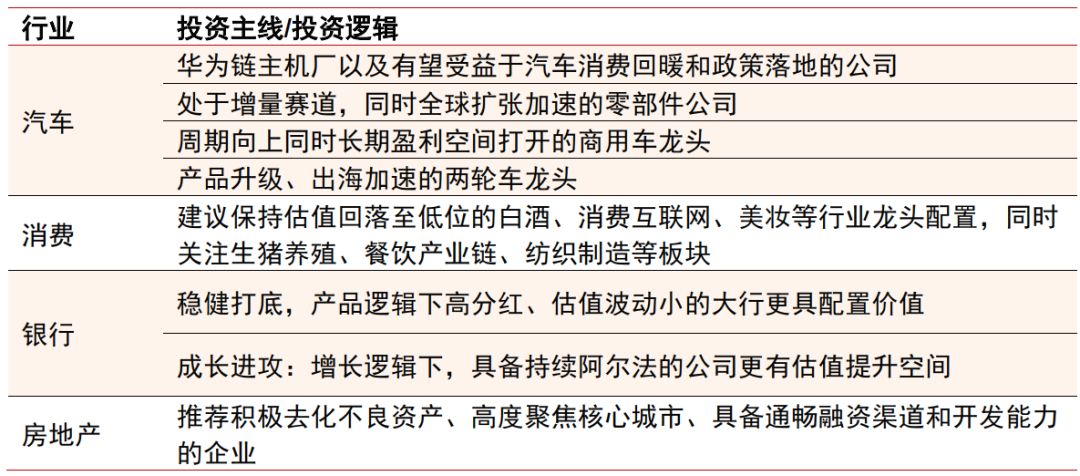

5月经济数据延续生产强劲、内需偏弱特征,原因可能在于化债之于投资、房价下跌之于居民财富感受的影响进一步显性化。生产端,工业生产修复边际放缓,服务业恢复有所加快。需求端,化债对基建投资的影响趋于显性化,设备更新成固投的主要支撑,房地产投资降幅扩大。消费数据再次低于市场预期,提示关注短期服务消费增速中枢或面临边际走弱风险。需求不足背景下,消费、地产和出口成为股市定价的重要线索,建议关注相关高频数据走势。

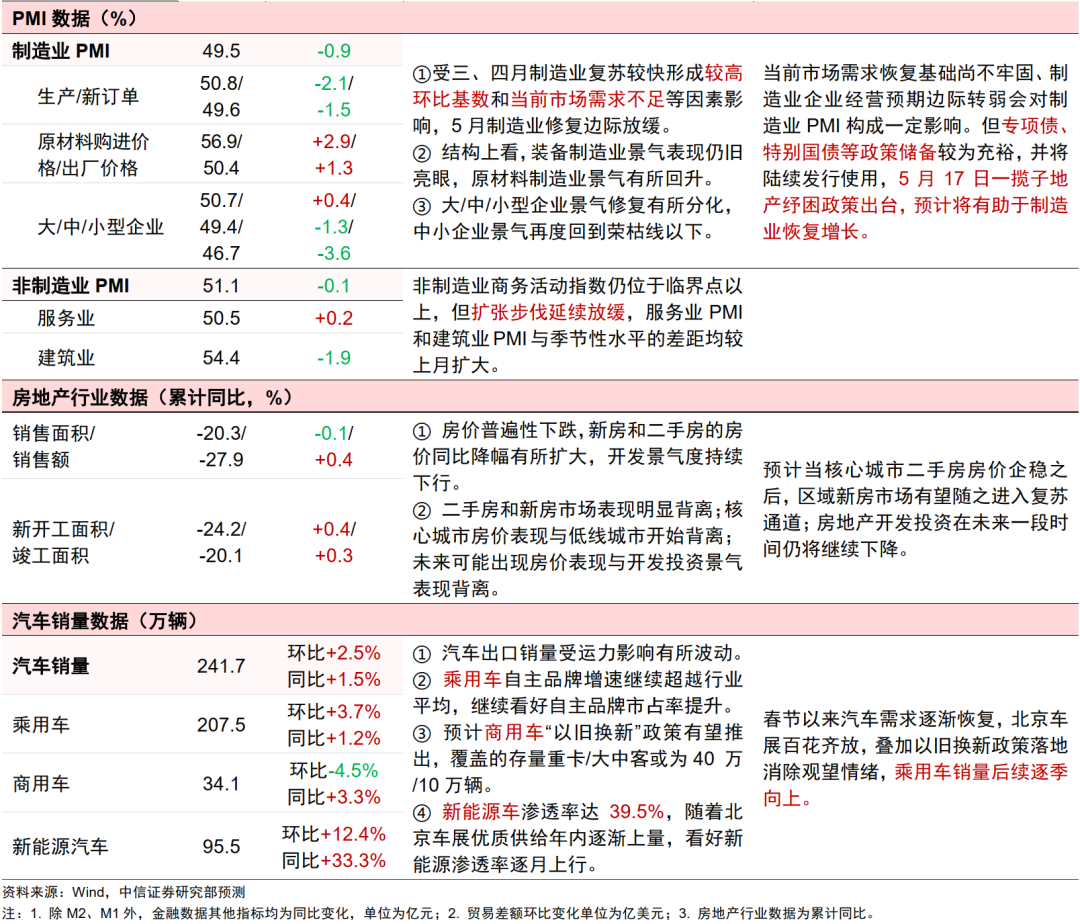

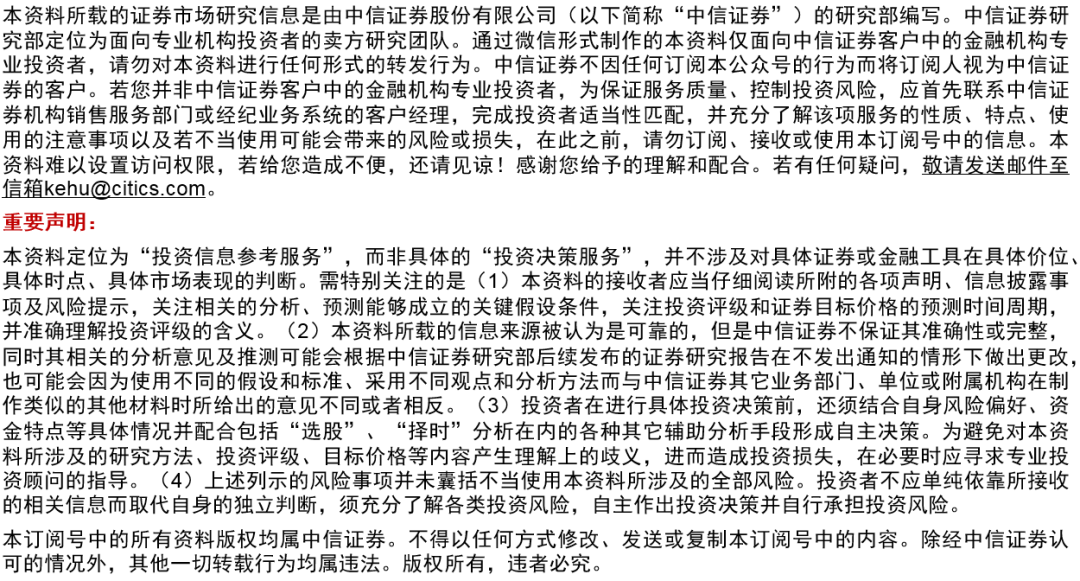

中观层面,汽车行业5月出口销量受运力影响有所波动,随着北京车展优质供给年内逐渐上量,我们看好新能源渗透率继续提升。短期来看,经济复苏趋势的信号增强和趋势确立有望增强消费景气回升的预期,从而带动估值修复,建议保持估值回落至低位的白酒、消费互联网、美妆等行业龙头配置。前期多方政策发力,有助改善银行风险预期,银行股估值提升更具基本面支撑,进一步夯实分红收益空间确定性。房地产行业基本面仍处低位,随着核心城市的房价企稳,结构性复苏将会在核心城市陆续实现,自身积极努力的房企仍具备发展前景。

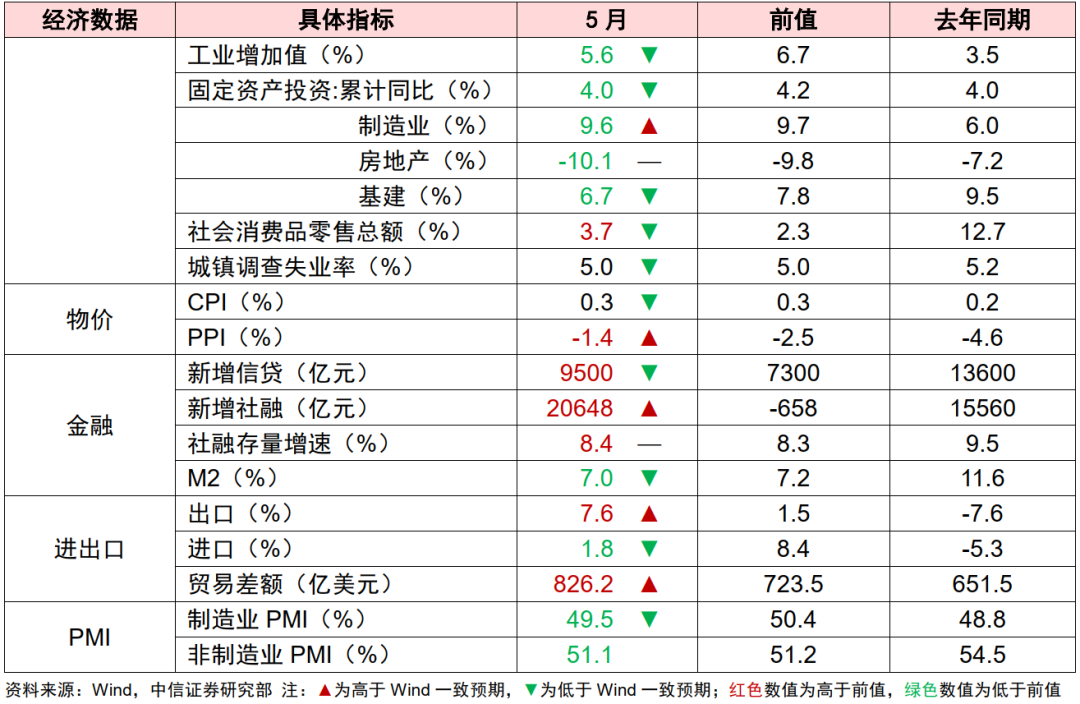

5月经济数据概况

5月经济数据一览

相关图表

投资策略

债市:短期内长债利率或维持震荡

现阶段基本面因素对债市有一定支撑,资产荒也较难在短期内扭转,长期视角下利率下行空间仍存,但考虑到央行近期多次提示长端利率风险,短期内长债利率预计仍将低位震荡。

汽车:看好新能源渗透率继续提升

汽车行业2024年5月实现批发销量241.7万辆,环比+2.5%,同比+1.5%。结构方面,5月出口销量受运力影响有所波动,新能源渗透率环比继续上行,随着北京车展优质供给年内逐渐上量,我们看好新能源渗透率继续提升。

重点推荐:(1)华为链主机厂以及有望受益于汽车消费回暖和政策落地的公司;(2)处于增量赛道,同时全球扩张加速的零部件公司;(3)周期向上同时长期盈利空间打开的商用车龙头公司;(4)产品升级、出海加速的两轮车龙头。

消费:下半年经济修复、CPI回升程度对社零数据影响重要

受五一假期、电商大促提前等因素带动,5月社零数据有所回升,结构上仍维持必选优于可选、服务优于商品的表现。往后看,我们认为下半年经济修复、CPI回升的程度对社零数据影响重要。

我们维持观点,短期看消费投资机会,我们认为经济预期的变化重要,复苏趋势的信号增强和趋势确立有望增强消费景气回升的预期,从而带动估值修复。短期配置建议上,鉴于经济修复、政策拉动的预期,建议保持估值回落至低位的白酒、消费互联网、美妆等行业龙头配置。同时建议关注:(1)生猪养殖板块的右侧机会;(2)CPI回升下的餐饮产业链机会;(3)继续布局纺织制造订单收入到业绩兑现的弹性,同时关注过渡到下半年的低基数期后流水增速改善的品牌。

银行:近期估值回落更有助投资者低位配置

在加强金融空转监管背景下,金融数据存在波动可能,预计影响将持续到6月。展望后续,金融与实体匹配度优化,反而会提升金融系统的稳定性,金融支持实体更具可持续性。我们认为,前期多方政策发力,有助改善银行风险预期,银行股估值提升更具基本面支撑,进一步夯实分红收益空间确定性。

个股方面,推荐两条主线:1)稳健打底,产品逻辑下高分红、估值波动小的大行更具配置价值;2)成长进攻:增长逻辑下,具备持续阿尔法的公司更有估值提升空间。

房地产:基本面仍处于低位,开发景气度持续下行

房地产行业基本面仍处于低位,开发景气度持续下行。我们认为当前我国房地产市场二手房表现与新房表现明显背离,核心城市表现与低线城市开始背离,未来可能出现房价表现与开发投资景气表现背离。

我们看好核心城市在政策推动下进一步释放需求推动市场结构性复苏的前景,推荐积极去化不良资产、高度聚焦核心城市、具备通畅融资渠道和开发能力的企业。

表2:相关行业投资主线及重点公司

资料来源:中信证券研究部

资料来源:中信证券研究部风险因素

▪ 内外需恢复不及预期,国内政策不及预期,海外衰退及风险事件超预期,海外货币政策超预期;中美矛盾进一步加剧,我国经济发展面临的外部环境恶化等。

▪ 宏观经济增速大幅下行;银行资产质量超预期恶化;监管与行业政策超预期变化;区域经济景气下行;各公司发展战略执行不及预期。

▪ 经济增速下行超预期,对应消费需求下降超预期;各行业政策超预期变动风险;通胀超预期,提价能力不足影响盈利能力的风险等。

▪ 缺芯导致整车出货量不及预期的风险;汽车需求放缓的风险;关键原材料大幅涨价的风险;自动驾驶事故导致相关企业估值大幅下降的风险;行业竞争加剧的风险。

▪ 房价持续下行,推动居民预期不断变差,从而进一步提升二手房挂牌量的风险;政策虽然力度较大,但一些政策可能落地较慢,市场预期不断变差的风险。

具体分析内容(包括相关风险提示等)详见报告:2023-05-31|《2024年5月中采PMI数据点评—制造业PMI为何回落?》

作者:杨帆,明明,玛西高娃,彭阳

2024-06-08|《2024年5月进出口数据点评—5月外贸数据指向出口链景气有何特征?》

作者:杨帆,明明,玛西高娃

2024-06-12|《2024年5月物价数据点评—核心CPI的修复进程如何?》

作者:杨帆,明明,玛西高娃,周成华

2024-06-14|《2024年5月金融数据点评—金融业“挤水分”效果继续显现》

作者:杨帆,明明,肖斐斐,玛西高娃,章立聪,彭博,王希明,林楠,史雨洁

2024-06-17|《2024年5月经济数据点评——内需不足压力进一步凸显》

作者:杨帆,明明,玛西高娃,彭阳

2024-06-17|《银行业投资观察20240617—政策执行推进,经济质效夯实》

作者:肖斐斐,彭博,林楠

2024-06-18|《房地产行业2024年5月数据点评—房地产市场的三个背离》

作者:陈聪,张全国,刘河维,王天瑜,朱翀佚

2024-06-18|《消费产业2024年5月社零数据点评—受假期与电商大促提振,5月社零增速回升》

作者:姜娅,李鑫,盛夏,徐晓芳,冯重光,杨清朴,常欣仪

2024-06-18|《汽车及零部件行业2024年5月销量点评—5月产销符合预期,新能源渗透率继续爬升》

作者:尹欣驰,李景涛,李子俊,武平乐,董军韬

]article_adlist-->相关研究06-11|《主题(2024年第16期):从财报盘点看当下投资方向》

06-07|《主题(2024年第15期):全面解读“节能降碳”》

05-24|《主题(2024年第14期):地产新政解读及投资机会梳理》

05-21|《主题(2024年第12期):4月经济数据解读》

04-17|《主题(2024年第11期):3月经济数据解读》

04-11|《主题(2024年第10期):详解“低空经济”:新质生产力系列之三》

03-27|《主题(2024年第9期):设备更新&以旧换新:新质生产力系列之二》

03-20|《主题(2024年第8期):2月经济数据解读》

03-14|《主题(2024年第7期):卫星互联网—新质生产力系列之一》

03-08|《主题(2024年第5期):“央国企市值管理”投资指南》

02-23|《主题(2024年第4期):消费热度观察》

02-21|《主题(2024年第3期):AI投资指南》

01-19|《主题(2024年第2期):2023年12月经济数据解读》

]article_adlist-->上述内容系对历史报告摘要的汇编,其内容均节选自中信证券研究部已经发布的研究报告,仅供汇总参考之用;上述内容不应被视为发布新的证券研究报告,或对节选的已外发研究报告的重新发布;若因对报告的节选而产生歧义的,则应以报告发布当日的完整内容(包括相关风险提示等)为准。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP